調剤薬局を買収する前に!失敗しないための税務・経営チェックリスト

「地域に根ざした薬局を引き継ぎたい」「多店舗展開の足がかりにしたい」

そんな想いで調剤薬局の買収を検討される際の参考に調剤薬局専門の税理士が考える調剤薬局購入の際に注意すべきポイントを掲載しましたので参考にしていただけますと幸いです。

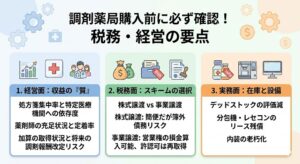

1. 【経営面】収益の「質」と「継続性」を見極める

表面上の売上高だけで判断するのは危険です。調剤薬局の価値は、以下の4つの指標に集約されます。

-

処方箋の集中率と依存度

特定の医療機関(門前クリニックなど)への依存度が極端に高い場合、その医師の引退や移転がそのまま閉局リスクに直結します。「後継者はいるのか?」「良好な関係か?」の確認は必須です。

-

技術料の構成(加算の取得状況)

「地域支援体制加算」や「後発医薬品調剤体制加算」など、どの加算で利益を得ているかを確認してください。次回の調剤報酬改定で要件が厳しくなった際、今の利益が維持できるかをシミュレーションする必要があります。

-

薬剤師の定着率と充足状況

買収後に薬剤師が辞めてしまい、派遣薬剤師を頼ることになると、人件費が跳ね上がり利益が吹き飛びます。雇用契約の内容や、現場の人間関係まで踏み込んだデューデリジェンス(資産査定)が求められます。

2. 【税務面】「スキーム」の違いで手残りが変わる

買収の方法には、主に「株式譲渡」と「事業譲渡」の2つがあり、税務上のメリット・デメリットが大きく異なります。

基本的には事業譲渡をお勧めします。やはり簿外債務を引き継ぐことはリスクが高すぎます。

許認可が取れないような業種でもありませんから、事業譲渡が良いでしょう。

| 項目 | 株式譲渡 | 事業譲渡 |

| 主な対象 | 会社そのものを丸ごと買う | 店舗の資産・営業権だけを買う |

| 税務上のメリット | 手続きが簡便で、許認可を引き継ぎやすい | 営業権を5年間で経費にできる |

| リスク | 過去の簿外債務(未払残業代など)も引き継ぐ | 許認可の再取得が必要 |

💡ここがポイント!

事業譲渡の場合、支払った対価のうち資産価値を超える分を「のれん」として計上し、税務上の損金に算入できます。一方、株式譲渡では、過去の税務調査リスクや隠れた負債を丸ごと抱えることになるため、より慎重な調査が必要です。

3. 【実務面】在庫と設備の「真価」を疑う

貸借対照表(B/S)に載っている数字が、そのままの価値とは限りません。

-

デッドストック(不動在庫)の処理

使用期限が切れた薬や、何年も動いていない高額薬が在庫として資産計上されていませんか? これらは「評価減」として交渉材料にするべきです。

-

レセコン・分包機のリース残債

「最新設備導入済み」と言いつつ、実は高額なリース契約が数年残っているケースがあります。これらを引き継ぐのか、清算してもらうのかを明確にしましょう。

まとめ:数字の裏にある「現場」を見よう

調剤薬局のM&Aを成功させる鍵は、「会計上の数字」と「現場のオペレーション」を一致させることにあります。

特に、2026年以降の調剤報酬改定や対物から対人への業務シフトを考えると、現状維持の経営ではジリ貧になる可能性も否定できません。購入前には、必ず薬局に強い税理士や専門コンサルタントを交え、多角的なチェックを行うことを強くおすすめします。